“بالوثائق” الفساد يغرق مكتب المالية في عدن .

ذمار نيوز | صحافة محلية6 ربيع ثاني 1440هـ الموافق 13 ديسمبر 2018م

كشفت صحيفة محلية عن ملف متكامل يحوي بين دفتيه وثائق ومراسلات تكشف النقاب عن الفساد الذي نخر مكتب المالية في محافظة عدن، وتعامله في تنفيذ بعض مشاريع إعادة الإعمار .

وأماطت مذكراتٌ ومراسلاتٌ اللثام عن حجم الفساد والمبالغ التي تم إهدارها بحجة إعادة الإعمار وبعض مشاريع خليجي “20” بالإضافة إلى وقائع فساد مهولة وتزوير سندات ومحررات والتلاعب في تنفيذ الكثير من مشاريع البنية التحتية.

كيف تعامل مكتب مالية عدن مع مكاتب المقاولات؟ وكيف تم التلاعب بالمناقصات؟ ما موقف الجهاز المركزي للرقابة والمحاسبة والسلطات المحلية؟ كيف تم تمرير وثائق مزورة؟ ومن هي الجهة التي وجهت بالصرف؟ ، كل هذه الأسئلة وغيرها من الاستفسارات، كشفت عنها صحيفة الأمناء معززة بالوثائق في سياق الملف التالي:

أوضحت مذكرات رسمية موجهة من مسؤول قسم النفقات الرأسمالية بمكتب المالية بعدن “منير ناصر بن عطاف” إلى النائب العام في حكومة هادي في عدن عبدالله الأعوش ، كشف فيها جزء من وقائع الفساد الذي ينخر في مفاصل أهم مرفق حيوي في المحافظة “مكتب المالية”.

تشير إحدى الوثائق إلى أن مدير المالية وجه بصرف مبالغ مالية لمشاريع خليجي “20” من المديريات دون علم المختصين بالمكتب، حيث تمت عملية الصرف بدون أي وثائق رسمية سوى صور لبعض المحررات.

مبينة أن بأن المبلغ المصروف للمقاول “مكتب حوشب للمقاولات” الموجه من مدير مالية عدن ومن مختلف مديريات المحافظة مديرية المنصورة بمبلغ (11499090)، أما مديرية الشيخ عثمان بمبلغ (8550640)، ومديرية دار سعد بمبلغ (8890550)، مديرية خور مكسر بمبلغ (7670032)، مديرية البريقة بمبلغ (9560040)، مديرية المعلا بمبلغ (7670032)، بإجمالي عام يبلغ (53840384) ريال، نتج عن المبالغ المصروفة من المديريات زيادة صرف بمبلغ (5886604) ريال .

وأوضحت الوثائق أن مبالغ مالية تم صرفها عن طريق مناقلة بعض المشاريع من مديرية إلى أخرى مثل ما حصل في مديرية التواهي – التي أشارت مذكرة بن عطاف – حين تمت عملية مناقلة للمشروع بمبلغ (9539384) وبعد استكمال عملية الصرف بطريقة سرية تم اكتشاف زيادة صرف للمشروع بمبلغ (15426314) ريال .

مسؤول قسم النفقات الرأسمالية بمكتب المالية في عدن منير ناصر بن عطاف كشف في مذكرة رسمية أخرى أنه وبعد انتهاء الحرب انتهت أكثر ضمانات الدفع المقدمة للمشاريع خلال فترة الحرب ، وبعد انتهاء الحرب قام بعمل رسائل للبنوك التجارية بتجديد الضمانات المنتهية خلال فترة الحرب ، حيث جددت بعض البنوك والبعض الآخر رفض التجديد، وبموجب ذلك تم عمل رسالة للبنك المركزي تطالب بمصادرة الضمانات المنتهية خلال فترة الحرب من أرصدة البنوك التجارية الرافضة للتجديد إلا أنه وللأسف الشديد تم تجاهل كل تلك الرسائل والمطالبات.

وأوضحت المذكرة بأن مبالغ الضمانات البالغة نحو (80397096) ريال مازال مصيرها مجهولا ولم يتم معرفة أين ذهبت وهل تمت مصادرتها أم تم التلاعب بها

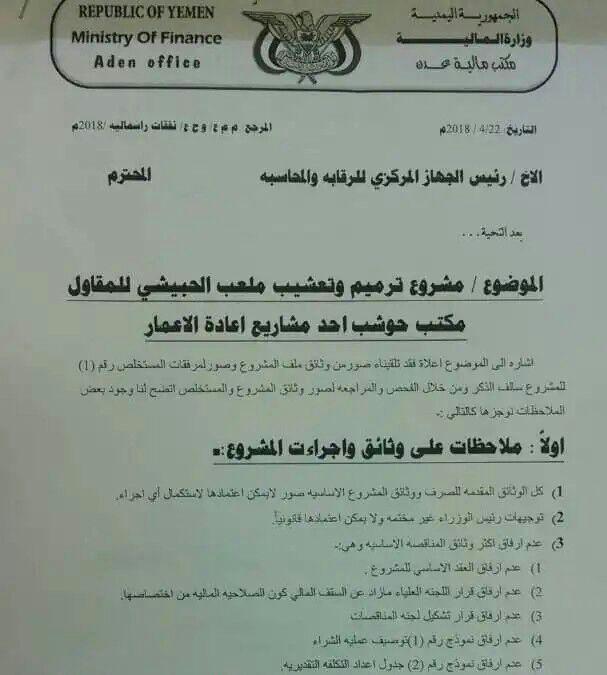

وثيقة أخرى موجهة من منير بن عطاف رئيس قسم النفقات الرأسمالية في مكتب مالية عدن، موجهة إلى رئيس الجهاز المركزي والرقابة والمحاسبة كشف فيها بعضا من أوجه الفساد التي رافقت تنفيذ مشروع ترميم وتعشيب ملعب الحبيشي للمقاول مكتب حوشب ، وهذا المشروع أحد أهم مشاريع إعادة الإعمار ، وجاء في مذكرة بن عطاف ما يلي:

“إشارة إلى الموضوع أعلاه فقد تلقينا صورا من وثائق ملف المشروع وصورا لمرفقات المستخلص رقم (1) للمشروع سالف الذكر ، ومن خلال الفحص والمراجعة لصور وثائق المشروع والمستخلص اتضح لنا وجود بعض الملاحظات نوجزها كالتالي:

أولا: ملاحظات على وثائق وإجراءات المشروع:

كل الوثائق المقدمة للصرف ووثائق المشروع الأساسية صور لا يمكن اعتمادها لاستكمال أي إجراء ، وتوجيهات رئيس الوزراء غير مختمة ولا يمكن اعتمادها قانونيا ، وعدم إرفاق أكثر من وثائق المناقصة الأساسية وهي عدم إرفاق العقد الأساسي للمشروع وعدم إرفاق قرار اللجنة العليا ما زاد عن السقف المالي كون الصلاحية المالية من اختصاصها ، وعدم إرفاق قرار تشكيل لجنة المناقصات ، وعدم إرفاق نموذج رقم 1 توصيف عملية الشراء ، وعدم إرفاق نموذج رقم 2 جدول إعداد التكلفة التقديرية ، وعدم إرفاق نموذج رقم 3 قرار رئيس الجهة بشأن تشكيل لجنة إعداد وثائق المناقصة ، وعدم إرفاق نموذج رقم 4 عرض يرفع إلى رئيس الجهة بشأن طلب الموافقة على وثائق المناقصة ، وعدم إرفاق نموذج رقم 5 عرض يرفع وثائق المناقصة من قبل رئيس الجهة في المستوى الأدنى إلى رئيس لجنة المناقصات في المستوى الأعلى ، وعدم إرفاق نموذج رقم 6قرار لجنة المناقصات ، وعدم إرفاق نموذج رقم 7 سجل قيد المتقدمين لشراء واستلام وثائق المناقصة ، وعدم إرفاق نموذج رقم 8 سجل قيد مواصفات العينات النموذجية المسلمة للمتقدمين للمناقصة ، وعدم إرفاق نموذج رقم 9 قرار رئيس الجهة بتشكيل لجنة لأعمال فتح مظاريف المناقصة ، وعدم

إرفاق نموذج رقم 10 سجل استلام وتسجيل مظاريف العطاءات والعينات المسلمة للمناقصة ، وعدم إرفاق نموذج رقم 13 بتشكيل لجنة فنية لتحليل وتقييم العطاءات ، وعدم إرفاق نموذج رقم 16 قرار لجنة المناقصات بشأن نتائج التحليل والتقييم الفني والمالي

وكذا عدم إرفاق نموذج رقم 17 مفصل بـ 17أ و17ب و17ج و17 د ، وعدم إرفاق صورة التأمين الابتدائي وجدول مقارنة بنود الأسعار وإرفاق البطاقة الضريبية سارية المفعول والبطاقة الزكوية سارية المفعول وإرفاق البطاقة التأمينية سارية المفعول ، وعدم إرفاق شهادة التسجيل والتصنيف سارية المفعول ، وكذا شهادة تسجيل ضريبة مبيعات سارية المفعول ومزاولة المهنة سارية المفعول وإرفاق السجل التجاري ساري المفعول ولم يتم توريد قيمة وثائق المناقصة كإيراد محلي .

أما فيما يخص ضمان حسن تنفيذ لم يرفق ضمان حسن التنفيذ في ملف المشروع وإنما أرفق لنا صورة منه بعد مطالبتنا لمكتب الأشغال بمذكرة رسمية ، حيث تبين الصورة المرفقة بأن الضمان قدم بتاريخ 13/12/2017م، أتى بعد الفترة المحددة قانونيا وهي بعد 15 يوما من اليوم الثاني لإخطاره ، حيث قدم الضمان بعد فترة 5 أشهر و10 أيام من إخطاره ، وهو مخالف للمادة رقم 127 الفقرة أ من قانون المناقصات والمزايدات والمخازن الحكومية رقم 22 لعام 2007م، التي تنص على صاحب العطاء الفائز أن يقدم ضمان الأداء في فترة لا تتجاوز 15 يوما من اليوم الثاني لإخطاره ، حيث تم التعاقد مع المقاول بتاريخ 19/7/2017م، دون أن يقدم المقاول ضمان حسن تنفيذ وهو مخالف للمادة رقم 233 الفقرة ج من قانون المناقصات والمزايدات والمخازن الحكومية رقم 22 لعام 2007م، والتي تنص أنه على الجهة استكمال إجراءات التعاقد خلال فترة لا تتجاوز أسبوعين من تاريخ استلامها لضمان الأداء.

وتم الإعلان عن المناقصة بجريدة 14 أكتوبر للأيام 16 و17و18/4/2017م، لثلاثة أيام متتالية وكان المفروض أن يتم الإعلان بجريدتين رسميتين لثلاثة أيام متتالية وهو مخالف للمادة رقم 108 من اللائحة التنفيذية لقانون المناقصات والمزايدات والمخازن الحكومية رقم 22 لعام 2007م.

وتم إرساء المناقصة على مكتب حوشب رغم أن إعطائه يقل عن التكلفة التقديرية بنسبة 15.55% وكان يجب أن يستبعد لأن المادة رقم 185 التي تنص على أنه إذا تبين للجنة التحليل أن العطاء المقدم بأقل الأسعار المقيمة يقل عن التكلفة التقديرية والأسعار المقيمة في السوق بنسبة تتجاوز 15% فيجب عليها مراجعة التكلفة التقديرية للتأكد من سلامتها وتطلب تحليلا من صاحب العطاء وإذا اقتنعت اللجنة بنتائج التحليل والمبررات تقوم باستكمال إجراءات البت أما إذا لم تقتنع بالتحليل والمبررات فيتم استبعاد العطاء والانتقال إلى العطاء التالي في الترتيب.